住民税は、均等割と所得割から構成されています。

均等割は、税を負担する人が広く均等に負担する部分であり、所沢市では定額で5,000円(市民税3,500円+県民税1,500円)です。

所得割は、それぞれの所得に応じて負担する部分であり、所得金額から各種所得控除を差し引いて課税所得金額を算出し、その金額に10%(市民税6%+県民税4%)を掛けた金額になります。ふるさと納税などの税額控除がある場合はそこから差し引くことになります。

所沢市のホームページを見てみると、住民税についていろいろと確認することができます。

その中に「市民税・県民税が課税されない方」という項目があり、内容は下記の通りです。

所得割も均等割もかからない方

・1月1日現在、生活保護法により生活扶助を受けている方

・前年12月31日現在、障害者、未成年、寡婦又は寡夫で前年の合計所得金額が125万円以下であった方

・前年中の合計所得金額が、次の計算による金額以下の方

扶養親族のいない方の場合、35万円

扶養親族のある方の場合、35万円×(控除対象配偶者+扶養親族数+1)+21万円

注記;扶養親族数には、16歳未満の扶養親族も含まれます。

所得割がかからない方

・前年中の総所得金額等が、次の計算による金額以下の方

扶養親族のない方の場合、35万円

扶養親族のある方の場合、35万円×(控除対象配偶者+扶養親族+1)+32万円

注記;扶養親族数には、16歳未満の扶養親族も含まれます。

所得割も均等割もかからない方 → 住民税が全くかからない

「寡婦」とは

・夫と死別した後婚姻をしていない合計所得金額が500万円以下の女性

・夫と死別し、若しくは離婚した後婚姻をしていない場合で、扶養親族がいるか生計を一にする子がいる女性

夫と死別した女性や離婚したシングルマザーが寡婦です。未婚のシングルマザーは上記の条件から外れますので、寡婦とは言いません。

「寡夫」とは

・妻と死別し、若しくは離婚した後婚姻をしていない場合で、合計所得金額が500万円以下であり、生計を一にする子がいる男性

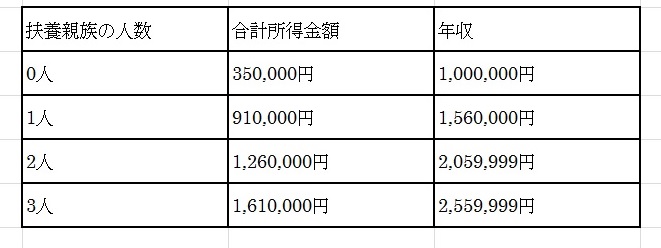

給与所得者の場合、年収2,043,999円だと合計所得金額は1,248,000円となります。

給与所得者の場合、年収と合計所得金額の関係は下表の通りです。

配偶者や子の合計所得金額が380,000円を超える場合は扶養親族の人数にはカウントしません。

また所得税の扶養控除とは異なり、16歳未満の扶養親族もカウントします。

住民税が全くかからない方

・生活保護の方

・障害者・未成年・寡婦・寡夫のいずれかに該当し、給料年収2,043,999円以下の方

・合計所得金額が一定金額以下の方

所得割がかからない方 → 住民税は均等割(5,000円)だけ課税される

判定基準が合計所得金額から総所得金額等に変わっています。

純損失や雑損失、居住用財産の買換え等の場合の譲渡損失、特定居住用財産の譲渡損失の繰越控除がある場合、合計所得金額からそれらを差し引いたものを総所得金額等といいます。

純損失等がない場合には合計所得金額と同額になります。

住民税が均等割(5,000円)だけ課税される方

・総所得金額等が一定金額以下の方

夫婦共働きで16歳未満の子供がいる家庭を想定します。年末調整の際、深く考えることなしに夫の年少扶養親族としているケースが多いと思います。

奥さんが一定金額以上の給与を取っている場合は全く影響ないのですが、仮に16歳未満の子供が3人いて奥さんの年間給与が2,500,000円くらいである場合には、子供を奥さんの扶養親族として住民税の申告をすることにより、奥さんに住民税はかからなくなります。年少扶養親族を夫の申告から外しても、夫の所得税や住民税の税額には全く影響ありませんので、奥さんの住民税がそのまま節税できます。ちなみに年収2,500,000円で所得控除を考慮しなければ、住民税は129,000円となります。

子供が16歳以上の場合は控除対象扶養親族となりますので、扶養の付け替えをすることにより夫の所得税や住民税にも影響が出てきますので、不利がないように注意しましょう。