贈与税は相続税の補完税

贈与税は、財産を人に贈与した場合に課税される税金です。

一方、相続税は人の「死」を原因として、その人の財産を取得した人に対して、課税される税金となります。

同じように、人から人へと財産が移る際に係る両税ですが、

「相続税がかからないように」と生前に財産を贈与した場合に、税負担の不公平が起きないよう

作られているものが、贈与税となります。

その為、贈与税は相続税よりも税率としては高いものとなっています。

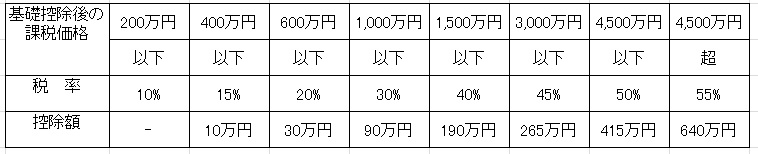

贈与税と相続税の税率

贈与税は暦年課税(その年の1月~12月までの贈与を合算して課税)で

税率は次のようになっています。(20歳以上の人が親等の直系尊属から贈与を受けた場合)

一方、相続税は

税率だけを見ると、同じ1,000万円だったら贈与税では30%、相続税では10%、贈与税の税率が高く感じます。

贈与を使った節税

しかし、うまく使うと贈与は大きな節税となります。

まず、贈与税には110万円の基礎控除があり、毎年110万円までなら贈与税はかかりません。

さらに、贈与税を支払ってでもトータルでの税額が少なくなるケースも多々あります。

例えば財産が3億円、想定される相続人が3人(計算を簡単にするため、配偶者はいない、全員、被相続人の子どもと仮定します。)の場合、贈与を全くしないで相続に至った場合、次のような計算で相続税がかかります。

3億円-(3,000万円+600万円×3人)=2億5,200万円

2億5,200万円÷3人=8,400万円

8,400万円×30%-700万円=1,820万円

1,820万円×3=5,460万円

3人分の相続税の合計額は5,460万円となります。

一方、毎年300万円づつ、10年間贈与を続けたとすると・・・

毎年の贈与税

300万円-110万円=190万円

190万円×10%=190,000円

190,000円×3人=570,000円

10年間で

570,000円×10年=570万円

相続時

3億円-(300万円×3人×10年)=2億1,000万円

2億1,000万円-(3,000万円+600万円×3人)=1億6,200万円

1億6,200万円÷3人=5,400万円

5,400万円×30%-700万円=920万円

920万円×3=2,760万円

贈与税と相続税の合計で

570万円+2,760万円=3,330万円となります。

その差額は、

5,460万円-3,330万円=2,130万円

トータルで2,000万円以上の節税となります。

上記の例では、300万円で計算しましたが、500万円ずつの贈与でも、相続税のみよりも節税となります。

気を付けないといけないことは?

不動産を贈与する場合には、贈与税以外にも登記費用、不動産取得税などの費用もかかります。

現預金の贈与でも「1,000万円を贈与する、一度の支払ってしまっては、贈与税がかかるので、毎年100万円ずつ

10年間贈与する」と言うような「贈与契約書」を作った場合には、

「連年贈与」と言って、契約時に1,000万円の贈与があったものとされ、贈与税が課税されます。

また、「将来お金が必要になったら渡してあげよう」と思って

こっそり子供や孫名義の通帳を作ってあげて預金をしていても、

「名義預金」として相続税の対象となってしまいます。

「贈与税の配偶者控除」、「教育資金贈与」など

贈与には、特例として非課税となるものがあり、上手に使いたいところです。

相続税の節税対策は専門家へご相談を!!